Trong thế giới tài chính toàn cầu, có một câu nói nổi tiếng: “Đừng chống lại FED” (Don’t fight the Fed). Và người đứng đầu tổ chức quyền lực này chính là Jerome Powell. Mọi cái hắt hơi hay sổ mũi của ông đều có thể khiến thị trường chứng khoán Wall Street rung chuyển và tạo ra những cơn sóng thần tài chính lan rộng đến tận Châu Á, trong đó có Việt Nam.

Vậy Jerome Powell là ai? Tại sao vị chủ tịch FED này lại có tầm ảnh hưởng khủng khiếp đến túi tiền của nhà đầu tư đến vậy? Bài viết này sẽ giải mã chân dung, phong cách lãnh đạo và những quyết sách lịch sử của người đàn ông đang “cầm lái” nền kinh tế lớn nhất thế giới.

Jerome Powell là ai? Chân dung vị “Thuyền trưởng” không bằng cấp kinh tế

Khi nhắc đến Cục Dự trữ Liên bang Mỹ (FED), người ta thường nghĩ đến những tiến sĩ kinh tế hàn lâm với những lý thuyết vĩ mô phức tạp. Tuy nhiên, Jerome Powell lại là một ngoại lệ thú vị. Không chỉ là một Chủ tịch FED; ông là đại diện cho sự chuyển dịch trong tư duy điều hành chính sách tiền tệ: Từ “Tháp ngà Hàn lâm” xuống “Sàn giao dịch Phố Wall”.

Xuất thân và sự nghiệp trước khi gia nhập FED

Sinh năm 1953 tại Washington D.C, Jerome Powell (tên đầy đủ là Jerome Hayden “Jay” Powell) sở hữu một lý lịch “khủng” nhưng thiên về Luật và Đầu tư hơn là Kinh tế học thuần túy.

- Ông tốt nghiệp Cử nhân Chính trị tại Đại học Princeton và nhận bằng Tiến sĩ Luật tại Đại học Georgetown.

- Trước khi bước vào con đường phụng sự công chúng, ông đã có một sự nghiệp rực rỡ tại Phố Wall. Ông từng là luật sư, sau đó chuyển sang lĩnh vực ngân hàng đầu tư và trở thành đối tác tại The Carlyle Group – một trong những quỹ đầu tư tư nhân lớn nhất thế giới.

Chính nền tảng này đã tạo nên một chủ tịch FED với tư duy thực dụng, hiểu rõ “ngôn ngữ” của thị trường tài chính và doanh nghiệp, thay vì chỉ nhìn nền kinh tế qua các mô hình toán học khô khan.

Hành trình đến chiếc ghế nóng Chủ tịch FED

Sự nghiệp chính trị của ông bắt đầu từ thời Tổng thống George H.W. Bush tại Bộ Tài chính. Tuy nhiên, bước ngoặt lớn nhất là khi ông được Tổng thống Barack Obama đề cử vào Hội đồng Thống đốc FED năm 2012.

Năm 2018, ông được Tổng thống Donald Trump bổ nhiệm làm chủ tịch FED, kế nhiệm bà Janet Yellen. Điều đáng nói là dù được bổ nhiệm bởi một Tổng thống Đảng Cộng hòa, ông vẫn được Tổng thống Joe Biden (Đảng Dân chủ) tín nhiệm tái bổ nhiệm vào năm 2022. Điều này khẳng định năng lực và vị thế chính trị trung lập vững chắc của Jerome Powell.

Việc được cả hai đảng tin tưởng cho thấy Powell được nhìn nhận là một nhà kỹ trị thực thụ – người đặt sự ổn định của nền kinh tế lên trên lợi ích đảng phái. Điều này mang lại cho ông “quyền lực mềm” rất lớn để đưa ra các quyết định khó khăn (như tăng lãi suất gây đau đớn cho kinh tế) mà không bị áp lực chính trị làm lung lay. Sự nghiệp của Powell là minh chứng cho khả năng giữ vững tính độc lập của FED giữa “chảo lửa” chính trị Mỹ.

Phong cách lãnh đạo: Sự thực dụng và minh bạch

Khác với những vị chủ tịch FED trước đây như Ben Bernanke hay Alan Greenspan, phong cách điều hành của Jerome Powell mang đậm màu sắc của một luật sư và nhà đầu tư lão luyện. Chính vì không bị ràng buộc bởi các giáo điều kinh tế học thuật, Powell nổi tiếng với sự linh hoạt và thực dụng.

Lắng nghe thị trường thay vì giáo điều

Thay vì phụ thuộc vào các mô hình lý thuyết như người tiền nhiệm, Jerome Powell áp dụng tư duy thực dụng của Phố Wall: Ra quyết định dựa trên dữ liệu thực tế (Data-driven). Ông chú trọng các chỉ số lạm phát và việc làm theo thời gian thực để phản ứng linh hoạt với thị trường, thay vì sa đà vào các dự báo tương lai thiếu chắc chắn.”

Trước đây, ngôn ngữ của FED nổi tiếng là mơ hồ, khó hiểu và đầy ẩn ý. Powell đã thay đổi hoàn toàn điều này. Ông được khen ngợi vì khả năng giao tiếp bằng ngôn ngữ bình dân, dễ hiểu trong các cuộc họp báo FOMC (Ủy ban Thị trường Mở Liên bang).

Việc tránh dùng các thuật ngữ kinh tế quá phức tạp như như “thắt chặt định lượng” hay “lãi suất trung lập” của Powell đã giúp đưa thông điệp của FED đến được với công chúng và thị trường một cách rõ ràng, giảm thiểu các cú sốc không đáng có.

Sự linh hoạt và khả năng xoay chuyển tình thế

Một đặc điểm nổi bật của ông là khả năng “quay xe” (pivot) chính sách cực nhanh khi nhận thấy tình hình thay đổi. Không bảo thủ với các nhận định cũ, ông sẵn sàng thừa nhận sai lầm và điều chỉnh hướng đi. Điển hình là việc chuyển từ quan điểm “lạm phát chỉ là tạm thời” sang chiến dịch tăng lãi suất mạnh mẽ nhất lịch sử trong giai đoạn 2022-2023.

Cụ thể, Powell và FED đã sai lầm khi nhận định lạm phát chỉ là tạm thời do đứt gãy chuỗi cung ứng. Ngay khi dữ liệu chứng minh nhận định đó sai, ông không cố chấp bảo thủ. Ông đã thực hiện cú xoay trục chính sách nhanh và mạnh mẽ nhất trong 40 năm: Tăng lãi suất từ 0% lên hơn 5% chỉ trong hơn một năm.

Ông sẵn sàng chấp nhận chỉ trích ngắn hạn để bảo vệ nền kinh tế trong dài hạn. Sự quyết liệt này đã giúp Mỹ tránh được kịch bản lạm phát mất kiểm soát như thập niên 1970. Đây là phẩm chất định hình di sản của Powell. Trong chính trị và kinh tế, việc thừa nhận sai lầm thường bị coi là yếu kém, nhưng với Powell, đó là sức mạnh.

Những dấu ấn lịch sử trong nhiệm kỳ của Jerome Powell

Nhiệm kỳ của Jerome Powell có thể được coi là giai đoạn biến động nhất của lịch sử kinh tế hiện đại, nơi ông phải đối mặt với những “thiên nga đen” chưa từng có.

“Người hùng” trong đại dịch COVID-19

Tháng 3/2020, khi đại dịch COVID-19 ập đến, thị trường tài chính không chỉ sụt giảm mà là đóng băng hoàn toàn (thanh khoản biến mất), chứng khoán lao dốc không phanh. Doanh nghiệp không thể vay tiền để trả lương, thị trường trái phiếu doanh nghiệp tê liệt.

Lúc này, Jerome Powell đã hành động với tốc độ và quy mô chưa từng thấy:

- Cắt giảm lãi suất về gần 0% ngay lập tức.

- Tung ra gói nới lỏng định lượng (QE) khổng lồ. Powell tuyên bố FED sẽ mua trái phiếu “với bất kỳ số lượng nào cần thiết”. Quan trọng hơn, lần đầu tiên trong lịch sử, FED can thiệp trực tiếp mua trái phiếu doanh nghiệp (thông qua các công cụ đặc biệt), phá vỡ quy tắc truyền thống chỉ mua trái phiếu chính phủ.

Quyết định này đã cứu nền kinh tế Mỹ khỏi sự sụp đổ, giúp thị trường chứng khoán hồi phục thần tốc. Các doanh nghiệp Mỹ sống sót qua đại dịch nhờ dòng vốn rẻ. Tuy nhiên, Việc bơm tiền quá mức (kết hợp với kích thích tài khóa) đã làm tăng cung tiền M2 kỷ lục, là nguyên nhân gốc rễ của lạm phát phi mã sau này.

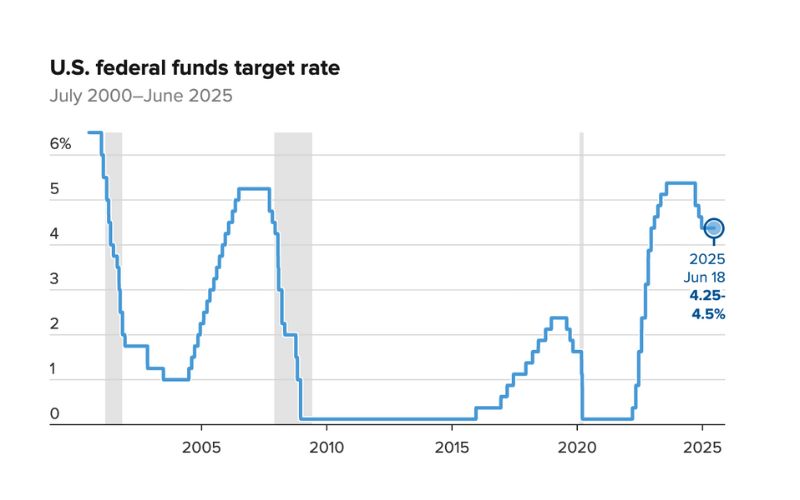

Cuộc chiến chống lạm phát lịch sử (2022 – 2024)

Khi nền kinh tế mở cửa trở lại, dòng tiền rẻ ồ ạt cộng với đứt gãy chuỗi cung ứng đã khiến lạm phát tại Mỹ tăng vọt lên mức cao nhất trong 40 năm (đạt đỉnh 9.1% vào tháng 6/2022), đe dọa xói mòn thu nhập thực tế của người dân Mỹ và uy tín của FED.

Lúc này, chủ tịch FED Powell đã thể hiện bộ mặt “diều hâu” đầy quyết liệt, chấp nhận rủi ro suy thoái để diệt lạm phát. Ông dẫn dắt FED thực hiện chuỗi tăng lãi suất nhanh và mạnh nhất trong nhiều thập kỷ (11 lần liên tiếp), đưa lãi suất từ 0% lên mức 5.25% – 5.5%. Đây là tốc độ nhanh nhất trong vòng 40 năm. Ông sử dụng công cụ QT (Thắt chặt định lượng): Rút tiền về bằng cách để trái phiếu đáo hạn mà không tái đầu tư, hút thanh khoản khỏi thị trường.

Powell liên tục cảnh báo rằng việc chống lạm phát sẽ gây đau đớn cho hộ gia đình và doanh nghiệp, nhưng thất bại trong việc kiểm soát giá cả sẽ gây đau đớn hơn nhiều.

Mục tiêu của ông rất rõ ràng: “Đưa lạm phát về mức mục tiêu 2% bằng mọi giá”, chấp nhận hy sinh tăng trưởng kinh tế ngắn hạn để đảm bảo sự ổn định giá cả dài hạn.

Giai đoạn “Bồ câu” (Cuối 2024): Bước ngoặt nới lỏng

Khi lạm phát hạ nhiệt và thị trường lao động có dấu hiệu suy yếu, Jerome Powell đã chính thức phát tín hiệu đảo chiều chính sách:

- Tháng 9/2024: FED thực hiện cú cắt giảm lãi suất “mạnh tay” đầu tiên tới 50 điểm cơ bản (0.5%), đưa lãi suất về mức 4.75% – 5.00%. Đây là phát súng mở màn cho chu kỳ nới lỏng, thừa nhận rằng rủi ro lạm phát đã giảm bớt và trọng tâm chuyển sang bảo vệ việc làm.

- Tháng 11 & 12/2024: Tiếp đà nới lỏng, FED tiếp tục có thêm 2 lần cắt giảm, mỗi lần 25 điểm cơ bản, đưa lãi suất kết thúc năm 2024 về ngưỡng 4.25% – 4.50%. Mức lãi suất này vẫn được coi là hạn chế đối với nền kinh tế, nhưng bớt khắc nghiệt hơn, tạo không gian thở cho doanh nghiệp và người vay mua nhà.

Diễn biến năm 2025: Thận trọng và “Hạ cánh mềm”

Bước sang năm 2025, Jerome Powell thể hiện sự thận trọng cao độ trước những diễn biến phức tạp của nền kinh tế:

- Nửa đầu 2025: FED tạm dừng cắt giảm lãi suất (giữ nguyên ở mức 4.25% – 4.50%) để quan sát, khi lạm phát tỏ ra “cứng đầu” và chưa giảm nhanh về mục tiêu 2% như kỳ vọng.

- Tháng 9/2025: Sau thời gian dài “án binh bất động”, Powell và các đồng sự tiếp tục cắt giảm 25 điểm cơ bản, đưa lãi suất xuống 4.00% – 4.25%.

- Tháng 10/2025: FED tiếp tục hạ thêm 25 điểm cơ bản nữa, đưa lãi suất về 3.75% – 4.00%. Powell nhấn mạnh quyết định này nhằm hỗ trợ thị trường lao động đang yếu đi, dù lạm phát vẫn còn cao hơn mục tiêu đôi chút.

FED chính thức chuyển trọng tâm ưu tiên từ “chống lạm phát” sang “cứu trợ việc làm”. Đây là dấu hiệu cho thấy nền kinh tế đang giảm tốc thực sự, và FED đang cố gắng đỡ lấy nó.

Triển vọng cuối 2025: Powell bỏ ngỏ khả năng cắt giảm thêm vào tháng 12/2025, tuyên bố mọi quyết định sẽ phụ thuộc hoàn toàn vào dữ liệu kinh tế tại thời điểm đó.

Tổng kết: Dưới sự chèo lái của Powell, FED đang cố gắng thực hiện kỹ thuật “hạ cánh mềm” (Soft Landing) – giảm lạm phát mà không gây ra suy thoái kinh tế trầm trọng. Đến thời điểm hiện tại, dù còn nhiều tranh cãi, nền kinh tế Mỹ vẫn đang cho thấy sự kiên cường đáng kinh ngạc dưới sự chèo lái của ông.

Tầm ảnh hưởng của Jerome Powell đến nền kinh tế Việt Nam

Dù ngồi tại Washington D.C., mọi cái gõ búa của Jerome Powell đều tạo ra những rung chấn ngay lập tức tại Hà Nội và TP.HCM. Câu trả lời nằm ở sự liên thông của thị trường tài chính toàn cầu.

Mối quan hệ này không chỉ là lý thuyết mà được thể hiện qua những con số biết nói trong giai đoạn 2024-2025.

Tác động đến tỷ giá USD/VND

Mọi quyết định tăng hay giảm lãi suất của chủ tịch FED đều tác động trực tiếp đến sức mạnh đồng Đô la Mỹ (DXY) và là biến số quan trọng nhất trong bài toán điều hành tỷ giá của Ngân hàng Nhà nước Việt Nam (SBV).

Khi FED giữ lãi suất USD ở mức cao (trên 5% trong giai đoạn 2023-2024) trong khi Việt Nam hạ lãi suất VND để cứu tăng trưởng, chênh lệch lãi suất bị nới rộng. Dòng tiền có xu hướng chảy từ nơi lãi suất thấp (VND) sang nơi lãi suất cao (USD), gây áp lực mất giá lên tiền Đồng. Điều này buộc SBV phải bán dự trữ ngoại hối hoặc tăng lãi suất điều hành để ổn định tỷ giá.

Ngược lại, năm 2025, khi Powell thực hiện cắt giảm lãi suất vào ngày 29/10/2025 , tỷ giá trung tâm USD/VND lập tức giảm 0.4%. Đây là “cơn mưa rào” giải nhiệt cho áp lực tỷ giá, tạo dư địa cho Việt Nam duy trì chính sách tiền tệ hỗ trợ tăng trưởng.

Tuy nhiên, áp lực vẫn còn. Dù FED đã nới lỏng, nhu cầu USD tại Việt Nam vẫn cao (do nhập khẩu và yếu tố mùa vụ cuối năm), khiến tỷ giá tự do vọt lên 27,800 VND/USD, tạo ra mức chênh lệch kỷ lục 5.6% so với tỷ giá ngân hàng. Điều này buộc SBV phải bán dự trữ ngoại hối (khoảng 1.5 tỷ USD hợp đồng tương lai) để can thiệp.

Tóm lại, Chính sách của Powell quyết định “giá vốn” của việc ổn định tỷ giá tại Việt Nam. Khi ông nới lỏng, SBV bớt tốn dự trữ ngoại hối hơn; khi ông thắt chặt, SBV phải hy sinh nhiều nguồn lực hơn để giữ giá đồng tiền.

Ảnh hưởng đến dòng vốn đầu tư (FDI, FII)

Lãi suất tại Mỹ cao sẽ hút dòng vốn toàn cầu quay trở lại Mỹ để hưởng lãi suất an toàn. Điều này dẫn đến hiện tượng rút ròng vốn ngoại tại các thị trường mới nổi và cận biên như Việt Nam. Chúng ta đã thấy khối ngoại bán ròng kỷ lục trên thị trường chứng khoán Việt Nam trong thời gian qua, một phần nguyên nhân đến từ sự chênh lệch lãi suất do chính sách của FED.

Tác động của Powell tạo ra hai hiệu ứng trái chiều trên dòng vốn vào Việt Nam:

- Dòng vốn Gián tiếp (FII – Chứng khoán): Rút ròng vì lãi suất Mỹ.

Mặc dù kinh tế Việt Nam tăng trưởng tốt, khối ngoại vẫn bán ròng mạnh (0.9 tỷ USD trong tháng 10/2025). Nguyên nhân là lãi suất Mỹ dù đã giảm nhưng vẫn neo ở mức hấp dẫn (~4.5%) so với rủi ro tại các thị trường cận biên. Nhà đầu tư toàn cầu có xu hướng rút tiền về Mỹ (Safe Haven) để hưởng lãi suất “không rủi ro” thay vì mạo hiểm ở thị trường mới nổi. Đây là lý do VN-Index chịu áp lực dù kinh tế vĩ mô tốt.

- Dòng vốn Trực tiếp (FDI – Sản xuất): Hưởng lợi từ sự ổn định.

Ngược lại với dòng tiền nóng, dòng vốn FDI giải ngân đạt mức kỷ lục 21.3 tỷ USD trong 10 tháng năm 2025. Việc FED kiểm soát được lạm phát mà không gây suy thoái (Hạ cánh mềm) giúp duy trì niềm tin của các tập đoàn đa quốc gia vào nhu cầu tiêu thụ toàn cầu, từ đó họ mạnh dạn mở rộng nhà máy tại Việt Nam (đặc biệt là ngành chế biến chế tạo chiếm 57% vốn đăng ký).

Tác động đến xuất nhập khẩu

Chính sách của Jerome Powell ảnh hưởng đến sức mua của người tiêu dùng Mỹ – thị trường xuất khẩu lớn nhất của Việt Nam. Nếu FED thắt chặt quá mức khiến kinh tế Mỹ suy thoái, đơn hàng dệt may, da giày, thủy sản của Việt Nam sẽ sụt giảm ngay lập tức, ảnh hưởng đến GDP và đời sống người lao động trong nước.

Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam, do đó, khả năng điều hành kinh tế của Powell ảnh hưởng trực tiếp đến đơn hàng của doanh nghiệp Việt.

- Hiệu ứng “Hạ cánh mềm” (Soft Landing): Dưới sự chèo lái của Powell, kinh tế Mỹ năm 2025 không rơi vào suy thoái mà vẫn duy trì sức mua ổn định.

- Tác động tích cực: Điều này giúp xuất khẩu của Việt Nam sang Mỹ tăng trưởng ấn tượng 27.6% trong 10 tháng đầu năm 2025, đạt 126.2 tỷ USD.

- Hệ quả: Nếu Powell thất bại (để lạm phát quay lại hoặc gây ra suy thoái sâu), người tiêu dùng Mỹ sẽ thắt chặt chi tiêu. Khi đó, hàng loạt nhà máy dệt may, da giày, đồ gỗ tại Bình Dương, Đồng Nai sẽ thiếu đơn hàng, dẫn đến công nhân mất việc làm. Sự tăng trưởng 10.8% của sản xuất công nghiệp Việt Nam có sự đóng góp rất lớn từ khả năng duy trì nền kinh tế Mỹ ổn định của FED.

Những tranh cãi và bài học đầu tư xoay quanh Jerome Powell

Dù được đánh giá cao, Jerome Powell không phải là không có sai lầm. Di sản của Jerome Powell không chỉ là những thành công, mà còn là những sai lầm và cách ông sửa sai. Chính những điểm không hoàn hảo này mang lại bài học thực tế nhất cho nhà đầu tư cá nhân.

Sai lầm về “Lạm phát tạm thời”

Năm 2021, ông và FED đã nhận định sai lầm rằng lạm phát chỉ là tạm thời do đứt gãy chuỗi cung ứng. Sự chậm trễ trong việc thắt chặt tiền tệ lúc đó đã khiến lạm phát bùng nổ khó kiểm soát sau này. Đây là bài học lớn về việc dự báo kinh tế trong môi trường biến động.

Năm 2021 sẽ đi vào lịch sử kinh tế như một ví dụ điển hình về sự chủ quan của các nhà hoạch định chính sách.

- Bản chất sai lầm: Powell và FED đã đánh giá thấp sức mạnh của lạm phát. Họ tin rằng giá cả tăng chỉ là do đứt gãy chuỗi cung ứng (tàu bè tắc nghẽn, thiếu chip bán dẫn) và sẽ tự giảm khi chuỗi cung ứng được nối lại. Họ đã bỏ qua yếu tố cầu kéo: Hàng nghìn tỷ USD tiền kích thích tài khóa đã bơm vào túi người dân, tạo ra sức mua khổng lồ.

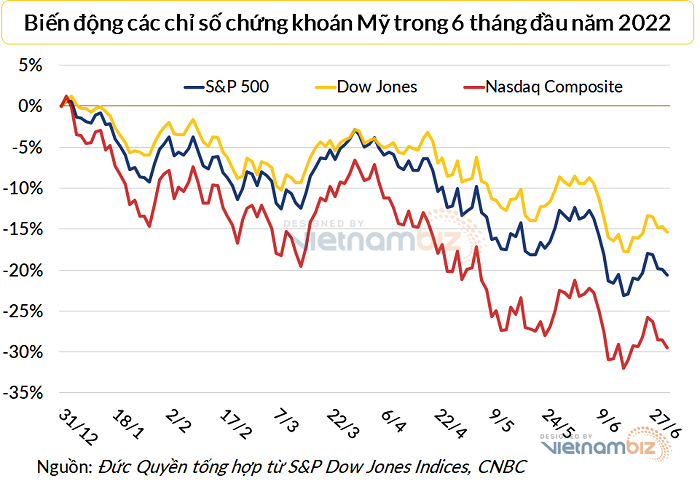

- Hệ quả: Sự chậm trễ trong việc thắt chặt (FED vẫn bơm tiền mua trái phiếu đến tận đầu năm 2022 khi lạm phát đã nóng rực) buộc họ phải thực hiện một cú “phanh gấp” sau đó: Tăng lãi suất sốc. Điều này gây ra sự sụp đổ của thị trường chứng khoán năm 2022 (S&P 500 giảm gần 20%, Nasdaq giảm 33%).

Bài học: Không có chuyên gia nào đúng tuyệt đối. Ngay cả FED với hàng ngàn tiến sĩ kinh tế và dữ liệu tốt nhất thế giới cũng có thể sai lầm nghiêm trọng. Nhà đầu tư không nên tin tưởng mù quáng vào bất kỳ dự báo vĩ mô nào, mà phải luôn có phương án phòng ngừa (Hedging) cho kịch bản xấu nhất.

Bài học cho nhà đầu tư cá nhân

Từ cách điều hành của chủ tịch FED, nhà đầu tư có thể rút ra những bài học xương máu:

- Đừng chống lại xu hướng vĩ mô

“Don’t Fight The Fed” – Đừng chống lại FED – là một trong những quy tắc vàng tại phố Wall.

Khi Powell thắt chặt: Ông đang rút thanh khoản (oxy) khỏi thị trường. Lãi suất tăng làm tăng chi phí vốn, giảm định giá (P/E) của cổ phiếu. Nhà đầu tư lúc này giữ tiền mặt nhiều hơn, giảm margin, tránh xa các tài sản đầu cơ (crypto, cổ phiếu penny).

Khi Powell nới lỏng: FED bơm thanh khoản vào. Tiền rẻ chảy đi tìm lợi nhuận khiến tăng tỷ trọng cổ phiếu, bất động sản. Thực tế, những ai cố gắng “bắt đáy” chứng khoán công nghệ vào năm 2022 (khi Powell đang tăng lãi suất) đều chịu thua lỗ nặng nề. Ngược lại, những ai giải ngân khi Powell phát tín hiệu nới lỏng vào cuối 2023/đầu 2024 đã thắng lớn.

- Quan sát dữ liệu, không đoán mò

Học theo phong cách của Powell, nhà đầu tư nên ra quyết định dựa trên số liệu thực tế (lợi nhuận doanh nghiệp, vĩ mô trong nước) thay vì đoán đỉnh, đoán đáy theo cảm tính. Thay vì đoán “Vn-Index sẽ lên 1500 điểm vào cuối năm” hay “Cổ phiếu X sẽ tăng gấp đôi”, hãy nhìn vào dữ liệu thực tế:

- Lợi nhuận doanh nghiệp có tăng trưởng thật không?

- Dòng tiền kinh doanh có dương không?

- Lãi suất huy động tại ngân hàng đang tăng hay giảm?

Nhà đầu tư chuyên nghiệp phản ứng với những gì thị trường đang kể, chứ không áp đặt mong muốn của mình lên thị trường.

- Quản trị rủi ro là số 1

Sự quyết liệt của FED trong việc tăng lãi suất (chấp nhận gây đau đớn kinh tế để diệt lạm phát) cho thấy họ ưu tiên sự ổn định dài hạn hơn là tăng trưởng ngắn hạn. Nhà đầu tư có thể áp dụng cho danh mục đầu tư của mình:

- Đừng để một khoản lỗ nhỏ (ngắn hạn) biến thành thảm họa tài chính (dài hạn).

- Biết cắt lỗ dứt khoát khi sai (giống như Powell thừa nhận sai lầm “tạm thời” và quay xe ngay lập tức).

- Luôn giữ một phần danh mục ở các tài sản an toàn (trái phiếu, vàng, tiền mặt) để làm “bộ giảm xóc” khi thị trường biến động.

FAQ: Câu hỏi thường gặp về Jerome Powell

- Jerome Powell thuộc đảng nào?

Ông là người Cộng hòa nhưng lại được Tổng thống Dân chủ (Obama) đề cử vào ban thống đốc và được một Tổng thống Dân chủ khác (Biden) tái bổ nhiệm ghế Chủ tịch. Tuy nhiên,Jerome Powell được biết đến với quan điểm ôn hòa và giữ thái độ trung lập về chính trị trong việc điều hành FED. Ông đặt sự ổn định của nền kinh tế lên trên ý thức hệ đảng phái.

- Nhiệm kỳ của chủ tịch FED Jerome Powell kéo dài bao lâu?

Một nhiệm kỳ của Chủ tịch FED kéo dài 4 năm. Jerome Powell nhậm chức lần đầu năm 2018 và được tái bổ nhiệm vào năm 2022. Nhiệm kỳ hiện tại của ông sẽ kết thúc vào năm 2026.

- Lương của chủ tịch FED là bao nhiêu?

Theo các báo cáo công khai, mức lương của Chủ tịch FED được Quốc hội Mỹ quy định. Tính đến năm 2023, mức lương của ông vào khoảng 203.500 USD/năm – một con số rất khiêm tốn so với thu nhập của các CEO ngân hàng mà ông giám sát (như Jamie Dimon của JPMorgan kiếm được hàng chục triệu USD/năm) hoặc so với thu nhập cũ của chính ông tại The Carlyle Group.

- Tại sao Jerome Powell tăng lãi suất lại khiến chứng khoán Việt Nam giảm?

Đây là câu hỏi quan trọng nhất đối với nhà đầu tư Việt Nam. Cơ chế tác động diễn ra qua 3 kênh:

- Kênh 1: Tỷ giá & dòng vốn: Powell tăng lãi suất và đồng USD mạnh lên. Chênh lệch lãi suất USD-VND nới rộng. Dòng vốn ngoại rút khỏi Việt Nam để về Mỹ. Khối ngoại bán ròng mạnh trên HOSE.

- Kênh 2: chính sách tiền tệ: Để giữ giá VND không bị mất giá quá mạnh SBV buộc phải bán USD (hút VND về) hoặc tăng lãi suất điều hành. Thanh khoản thị trường chứng khoán bị rút bớt (Tiền đắt hơn).

- Kênh 3: Định giá: Lãi suất là “lực hấp dẫn” của chứng khoán. Khi lãi suất phi rủi ro tăng, nhà đầu tư yêu cầu mức sinh lời cao hơn từ cổ phiếu. Chỉ số P/E của thị trường bị nén xuống (Giá cổ phiếu giảm để P/E hấp dẫn trở lại).

- Jerome Powell có phải là người giàu nhất trong lịch sử các đời chủ tịch FED không?

Ông là một trong những chủ tịch FED giàu có nhất lịch sử nhờ sự nghiệp thành công tại quỹ đầu tư The Carlyle Group trước đó. Tài sản ròng của ông ước tính dao động từ 20 đến 55 triệu USD (số liệu công khai thay đổi theo thời gian).

Kết luận: Di sản của Jerome Powell

Dù bạn yêu hay ghét những quyết định của ông, không thể phủ nhận Jerome Powell là nhân vật định hình nên diện mạo kinh tế thế giới trong thập kỷ này. Ông là người đã chèo lái con thuyền kinh tế qua cơn bão đại dịch và đang nỗ lực đưa nó cập bến an toàn trong cuộc chiến lạm phát.

Đối với nhà đầu tư, việc theo dõi sát sao các phát biểu của chủ tịch FED không chỉ là việc cập nhật tin tức, mà là một phần thiết yếu của chiến lược quản lý tài sản. Trong thời gian tới, mọi ánh mắt vẫn sẽ đổ dồn về Washington D.C để chờ đợi xem: Liệu Jerome Powell có thực sự tạo ra được cú “hạ cánh mềm” huyền thoại hay không?